A implementação da iniciativa de Open Insurance no Brasil começou em dezembro de 2021 e está prevista para acabar em 2023. A ideia é criar uma estrutura de compartilhamento de dados entre seguradoras e terceiros interessados, com foco na inovação, promoção da concorrência e melhoria dos produtos e serviços do setor.

As diferentes etapas são uma forma de garantir que a implementação desse projeto seja segura para todos os envolvidos, além de respeitar as diretrizes da Lei Geral de Proteção de Dados sobre o tratamento de dados pessoais. Além disso, o uso dos dados também necessita do consentimento prévio dos usuários, respeitando os direitos dos cidadãos.

Para além dos benefícios à qualidade do serviço, o Open Insurance também trará mudanças importantes para o desenvolvimento de ações de prevenção à fraude. Esse problema, que atinge tantos mercados, também recebe grande destaque no setor de seguros.

Segundo dados do Sistema de Quantificação da Fraude, uma ferramenta da Confederação Nacional das Seguradoras (CNseg), no primeiro semestre de 2021, de todos os sinistros ocorridos no ano, 3,7% foram de fraudes confirmadas. Com relação à suspeita de fraude, esse porcentual sobe para 15,6%.

Neste material, entenda melhor o que é o Open Insurance, o histórico da iniciativa e como ele pode apoiar empresas e profissionais na mitigação de fraudes de seguro. Boa leitura!

O que é Open Insurance?

Open Insurance é o compartilhamento de dados e serviços entre diferentes indústrias, usando APIs que tornam possível seu acesso e uso. O “open”, ou aberto na tradução para o português, se refere justamente a esse compartilhamento de dados para melhorar os serviços oferecidos. No Open Insurance, essa ideia está voltada para o setor de seguros.

Os dados produzidos pelos consumidores são propriedade deles e seu uso também deve ser definido por eles. No Open Insurance, são eles que autorizam as empresas a usarem seus dados e também a repassarem essas informações para terceiros interessados. Em troca, recebem produtos cada vez mais personalizados e pensados para atender às suas necessidades.

Há anos a ideia é discutida no setor de seguros, bem como no mercado financeiro de modo geral. Um famoso defensor da iniciativa Open Insurance é Fouad Husseini, presidente da The Open Insurance Think Tank. Em 2019, na Global InsurTech Summit, Husseini explicou que um dos problemas que a iniciativa buscava resolver era a falta de preparo das empresas de seguros para a nova onda de transações de dados e ecossistemas.

Por isso, além do compartilhamento de informações, o Open Insurance também foca na ideia de melhoria na eficiência dos processos das seguradoras e na expansão do mercado para outros setores, produtos e ecossistemas.

A iniciativa seguiu conquistando apoiadores ao longo dos anos até finalmente começar a ser executada. No Brasil, o Open Insurance também é chamado de Sistema de Seguros Abertos e começou a ser implementado em dezembro de 2021. A previsão é que todas as fases sejam finalizadas até junho de 2023.

Imagem da Open Insurance Brasil

No site da Open Insurance Brasil, é possível conferir a lista de seguradoras que já estão participando da iniciativa. O gerenciamento desse sistema é feito pela Superintendência de Seguros Privados, a Susep.

Open Data e Open Insurance

O Open Data é uma iniciativa que defende o compartilhamento de dados entre diferentes setores, ecossistemas e iniciativas como uma medida que beneficiaria todos os envolvidos. É essa a ideia que precede o Open Insurance, assim como o Open Banking.

Esse conceito vem sendo desenvolvido há décadas e, para explicar de forma simplificada, busca criar um movimento de compartilhamento de dados entre diversas partes interessadas. Atualmente, os dados são uma fonte importante de informações. Por esse motivo também, dar a eles a proteção e o tratamento correto é fundamental.

Falando sobre o setor privado, em muitos casos uma única empresa acumula uma quantidade grande de informações que podem ser muito valiosas. Esses dados em grande volume são o que chamamos de Big Data.

Contudo, se duas ou mais delas decidem cruzá-las e criar uma única base, a relevância desse conteúdo se torna ainda maior. Essas informações vão se tornar cada vez mais complexas e completas, dando a elas um novo significado e importância. Esse é o objetivo da lógica do Open Data: o compartilhamento e a integração de bancos de dados para ampliar os alcances do conhecimento.

Falamos sobre empresas do sistema privado, mas essa ideia também foi pensada para informações científicas ou dados governamentais. O conceito de Open Data surge justamente a partir da comunidade científica e da compreensão de que compartilhar informações teria um resultado positivo para todos os interessados.

Posteriormente, há também o entendimento de que garantir o acesso aos dados estatais seria importante também para questões políticas e econômicas. Afinal, o acesso aos dados originais, antes do processamento, permitiria um novo tipo de análise dessas informações, além de garantir a veracidade das informações repassadas por governos e empresas públicas.

Tipos de fraude de seguro e o Open Insurance

Existem diferentes tipos de fraude de seguro que podem ser evitadas com o apoio dessa tecnologia. Com a troca de dados entre as empresas de seguro, é mais fácil detectar padrões, informações falsas e outras ações prejudiciais às empresas.

A multiplicidade de atores também complica esse processo, pois a fraude de seguro pode ser cometida por solicitantes, segurados, terceiros indicados para receber o seguro, prestadores de serviço para as seguradoras, corretores de seguro e empregados da seguradora.

Além disso, existem também diferentes categorias de fraudes de seguro, que são: de oportunidade (soft fraud) e premeditada (hard fraud). Como explica o material da CNSeg sobre prevenção à fraude de seguros, o tipo mais comum são as de oportunidade, em que um segurado recebe um valor que não teria direito ou superior ao que deveria ser pago.

Por isso, para que as seguradoras possam se proteger de fato, é fundamental desenvolver um sistema antifraude que abarque essas diferentes “portas”. O Open Insurance, então, será parte importante desse processo.

Veja alguns exemplos de como a tecnologia dos dados abertos pode ajudar a prevenir a fraude de seguros:

Fraude por omissão de dados

Na fraude de seguro por omissão de dados, o usuário oferece informações incorretas ou incompletas de propósito ao solicitar uma apólice. O objetivo é aumentar a cobertura e impedir a redução do valor do prêmio que será pago. Trata-se de uma das formas mais comuns de fraude no setor de seguros.

André Calazans, especialista da seguradora Azos, explica que problemas de saúde podem aparecer em uma análise de dados ou registros médicos. Por isso, o Open Insurance pode ajudar as empresas no acesso aos dados que foram omitidos, garantindo a veracidade e completude das informações prestadas.

Fraude da falsificação de identidade e ideológica

A fraude de seguro de falsificação da identidade acontece quando uma pessoa se passa por outra para usufruir de algum benefício gerado pelo seguro. A falsa identidade, contudo, é diferente da falsidade ideológica. Entenda a diferença:

- Falsidade ideológica: como previsto no artigo 299 do Código Penal, acontece quando há alteração de um documento público ou particular. Por exemplo, falsificação de RG.

- Falsa identidade: quando uma pessoa se passa por outra, mas sem alteração de documentos.

Esse tipo de fraude pode ser mitigada usando dados compartilhados e dando segurança para a verificação da documentação e da identidade do usuário. Por exemplo, um banco de dados baseado na identificação por voz pode ser usado para identificar os usuários do serviço oferecido pelo seguro.

Nesse cenário, antes de usufruir de um novo seguro, será necessário realizar a validação do cliente por meio da biometria de voz. Assim, uma terceira pessoa não pode usar o serviço que é de outra.

Saiba mais sobre a tecnologia de biometria de voz no episódio do podcast Open Your Minds:

Fraude da comunicação de falso crime

Esse tipo de fraude acontece quando o seguro é acionado a respeito de uma situação de crime que resultou na perda de um bem segurado. Contudo, no caso de uma fraude de seguro baseada em comunicação de falso crime, a situação não aconteceu de fato e é uma invenção do denunciante. É chamado comumente de “golpe do seguro”.

Por exemplo, o proprietário de um veículo informa que o bem foi furtado mas, na verdade, ele foi vendido a um terceiro. Nesses casos, o seguro veicular seria acionado para liberação da indenização da apólice.

Com o Open Insurance, seria possível ter acesso aos dados do veículo e, por exemplo, caso outro proprietário registre a documentação do bem em seu nome, a seguradora teria acesso a essa informação e poderia contestar o pagamento da apólice.

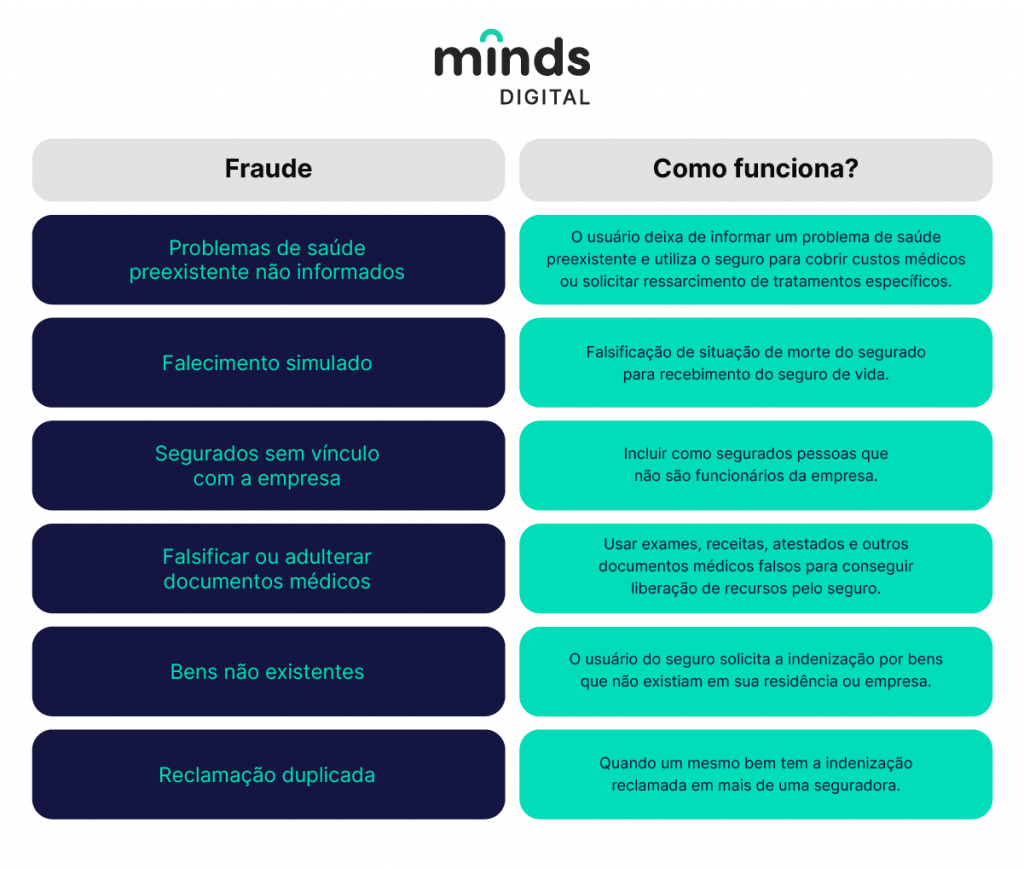

Mais tipos de fraude

Confira outros tipos de fraude que o Open Insurance pode ajudar a resolver:

Veja também: O que você precisa saber sobre fraudes e segurança no mercado financeiro

Veja também: O que você precisa saber sobre fraudes e segurança no mercado financeiro

Open Insurance, inovação e prevenção à fraude

O Efma-Accenture Innovation in Insurance Awards é uma competição global que premia as melhores iniciativas e práticas de transformação do setor de seguros. Em sua edição mais recente, a premiação selecionou as tecnologias de Inteligência Artificial como as aplicações que mais estão modificando o funcionamento da indústria.

Como explica a página da premiação, com o uso de dados cada vez mais aprimorados, as seguradoras são capazes de responder às necessidades dos clientes em tempo real. O Open Insurance faz parte desse processo de inovação e avanço tecnológico das seguradoras.

Aliada a essa inovação, está a possibilidade de que sejam implementadas novas estratégias e ações de prevenção à fraude. Associando a inovação tecnológica, como o uso de Inteligência Artificial, Data Analytics e Machine Learning, é possível criar sistemas cada vez mais robustos de proteção para as empresas.

Confira nosso material sobre sistema antifraude, e veja quais tecnologias já podem ser usadas nesse processo:

A seguir, você vai aprender sobre: